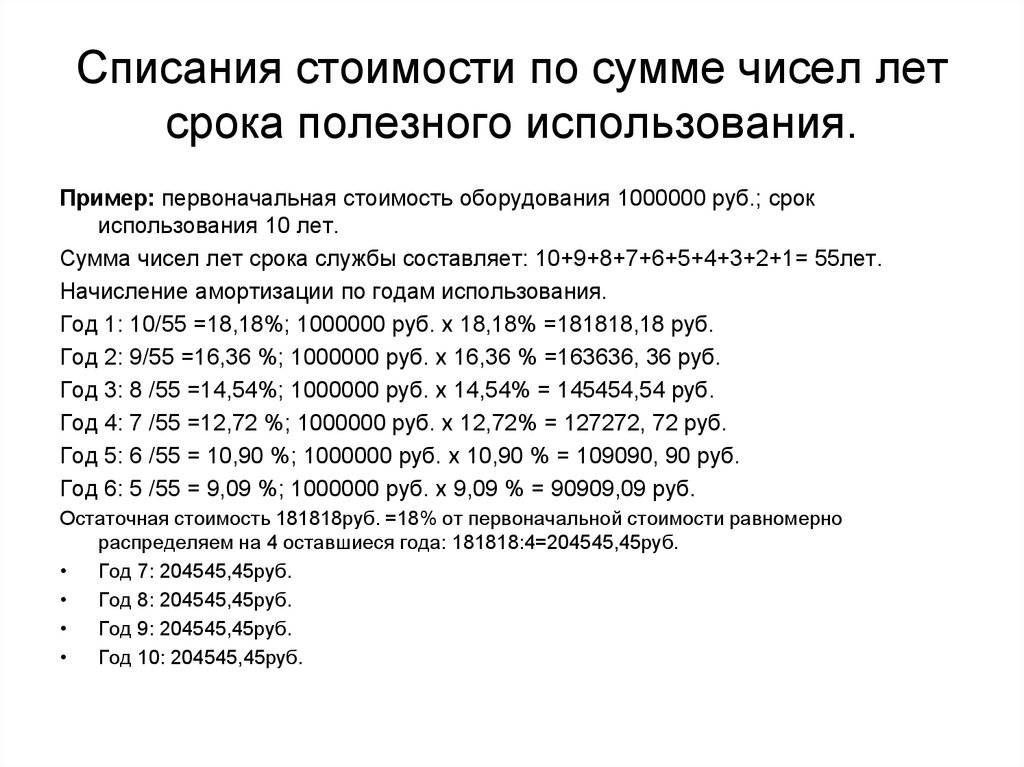

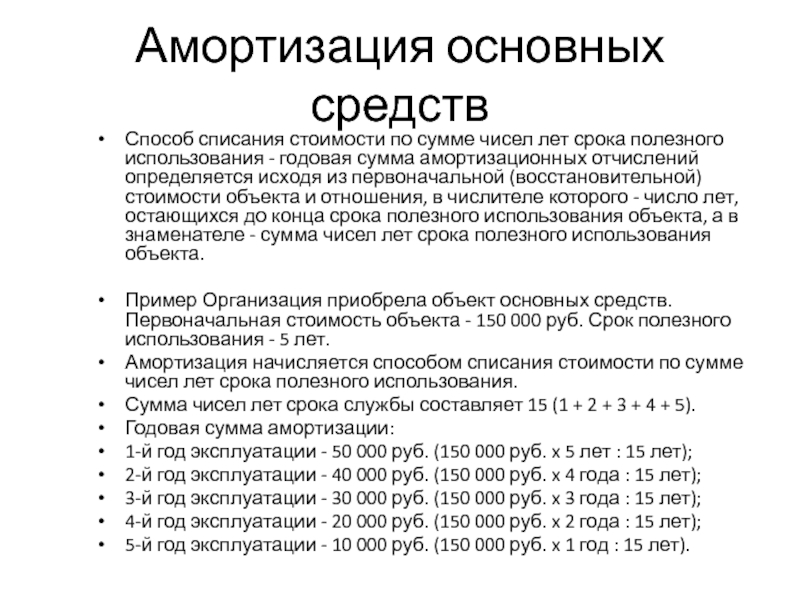

Эксплуатация внутри склада или на улице

Допустим, у вас есть 2 одинаковых погрузчика, но один используется исключительно внутри склада, второй — только на улице. Какой из них быстрее «состарится»? Конечно же уличный, из-за большего количества внешних факторов, влияющих на него: пыль, осадки, солнце, перепад температур и т. д. После года работы в таком режиме, уличный погрузчик будет в заметно худшем состоянии, чем тот, который работал в помещении. Чтобы минимизировать эту разницу, рекомендуем менять их местами раз в 2-3 месяца. Так они будут изнашиваться с одинаковой скоростью и не будет такого, что одна из машин выйдет из строя преждевременно.

Как определять код вида транспортного средства

Для того, чтобы определить код вида транспортного средства, вам понадобится ПТС и приложение 5 к Порядку, утвержденному приказом ФНС России от 20 февраля 2012 г. № ММВ-7-11/99. Именно из него следует выбрать соответствующий вашему транспортному средству код. Если из паспорта вам не ясны полные характеристики транспортного средства, понадобится помощь техников или механиков организации, чтобы они проконсультировали вас по неясным моментам, связанным с особенностями транспортного средства.

Разобравшись с характеристиками транспортного средства, выяснив его конструктивные особенности, подберите в Приложении № 5 соответствующий ему код вида транспортного средства.

До 2021 г.

Код ОКОФ 14 2915070 Средства подъемно-транспортные прочие (автопогрузчики). В этот класс основных средств включаются следующие виды:

14 2915070 Оборудование подъемно — транспортное прочее

14 2915540 Автопогрузчики

14 2915541 Автопогрузчики для погрузочно — разгрузочных работ и штабелирования длинномерных грузов

14 2915542 Автопогрузчики специальные

14 2915549 Автопогрузчики прочие

Пример из судебной практики

Автопогрузчик сельскохозяйственный Manitou Maniscopic MLT-X 735 T LSU относится к 4-й амортизационной группе (Постановление Арбитражного суда Западно-Сибирского округа от 01.08.2017 N Ф04-2570/2017 по делу N А70-12797/2016, Определением Верховного Суда РФ от 25.10.2017 N 304-КГ17-15109 отказано в передаче в Судебную коллегию по экономическим спорам ВС РФ)

Рубрики:

Документальное подтверждение расходов

Что означает фраза «документы, оформленные в соответствии с законодательством РФ»? В ст. 313 НК РФ сказано: налоговым учетом является система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом. В качестве подтверждения данных налогового учета выступают в том числе первичные учетные документы. В силу п. 1 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Отсюда Минфин сделал вывод: одни и те же первичные учетные документы служат основанием для ведения как бухгалтерского, так и налогового учета (Письмо от 16.11.2010 N 03-03-06/1/726). Также финансисты напомнили, что первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а если соответствующая форма документа в альбоме не предусмотрена, документ должен содержать обязательные реквизиты, перечисленные в п. 2 ст. 9 вышеуказанного Закона.

Амортизационная группа: грузовой автомобиль | Современный предприниматель

Если период эксплуатации предыдущим владельцем больше или равен сроку полезного использования объекта, налогоплательщик может сам определить время использования, исходя из технического состояния объекта. ожидаемого срока его использования в соответствии с ожидаемой производительностью или мощностью;. На зарегистрированную самоходную технику органами гостехнадзора выдаются документы, подтверждающие прохождение государственной регистрации самоходных машин, а так же государственные регистрационные знаки. Просмотр полной версии гостехнадзор погрузчики спецтехника.

Классификатор основных средств в редакции 2020

Погрузчик — это подъемно-транспортная машина, используемая для захвата, подъема, перемещения и укладки различных грузов. Помимо подъемно-транспортных работ, которые составляют основную часть их деятельности, погрузчики широко используются также при различных вспомогательных операциях — при манипуляциях с грузами, монтаже оборудования, уборке снега, всевозможных строительных работах и т. Данный тип машин, используется для работы со штучными грузами. Подъем и опускание вил с грузом производится вертикальным гидравлическим телескопическим подъемником. Вилы и подъемник могут располагаться спереди машины у фронтальных погрузчиков или сбоку у боковых. В качестве привода в автопогрузчиках используется дизельный, бензиновый или газовый двигатель внутреннего сгорания. Колесное шасси реализуется на пневматических или массивных массив резины наложен на верхнюю поверхность обода шинах.

Погрузчик – это самоходное транспортное средство, которое служит для В нашем обзоре рассмотрим виды этой спецтехники.

- 2 группа амортизации

Вторая амортизационная группаВторая амортизационная группа — имущество со сроком полезного использования свыше 2 лет до…

- То 11 погрузчик

Q = Nq/(1000Rk1), где: Нормы расхода топлива погрузчиком — один из главных вопросов, с которым…

- Праздники в апреле

Календарь праздников в Апреле. Четвёртый месяц года — АПРЕЛЬ. Этот месяц радует нас светом и…

Подгруппировки

Переходные ключи

Печатать

- ОКОФ — Общероссийский классификатор основных фондов

- 300.00.00.00.000 — Машины и оборудование, включая хозяйственный инвентарь, и другие объекты

- 330.00.00.00.000 — Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты

- 330.28 — Машины и оборудование, не включенные в другие группировки

- 330.28.9 — Оборудование специального назначения прочее

- 330.28.92 — Оборудование для добычи полезных ископаемых подземным и открытым способами и строительства

- 330.28.92.2 — Машины прочие для перемещения, грейдерных работ, планирования, скреперных работ, выемки, трамбовки, уплотнения или добычи, самоходные, для грунта, минералов или руд (включая бульдозеры, одноковшовые экскаваторы и дорожные катки)

- 330.28.92.26 — Экскаваторы одноковшовые и ковшовые погрузчики самоходные с поворотом кабины на 360° (полноповоротные машины), кроме фронтальных одноковшовых погрузчиков

- 330.28.92.26.110 — Экскаваторы самоходные одноковшовые

Четвертая амортизационная группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно;

Материалы по теме «Амортизационная группа»

К какой амортизационной группе относится основное средство?

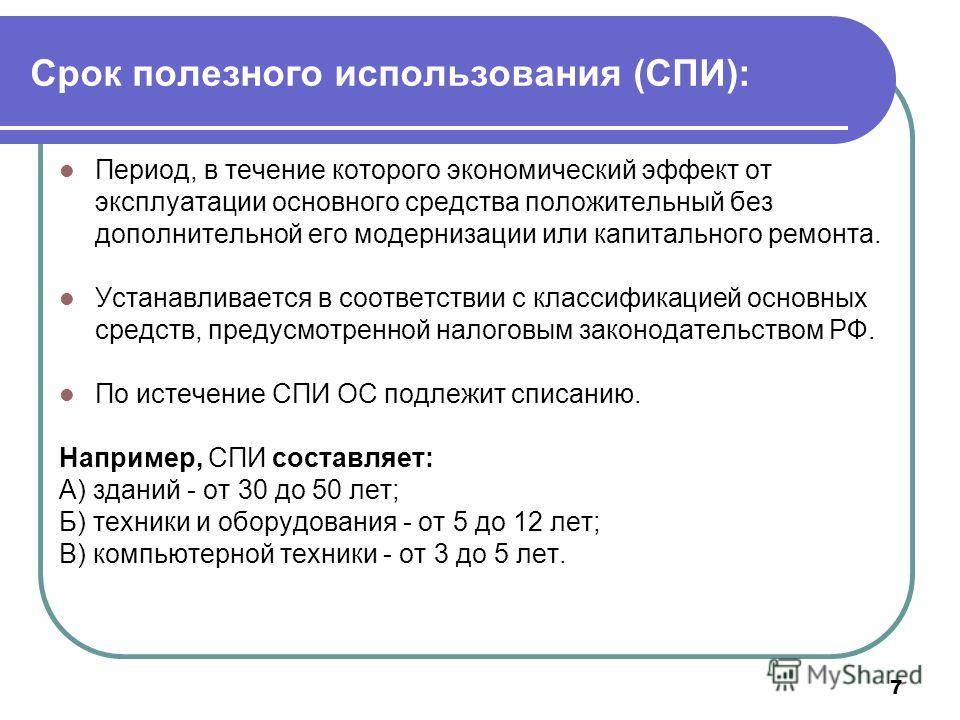

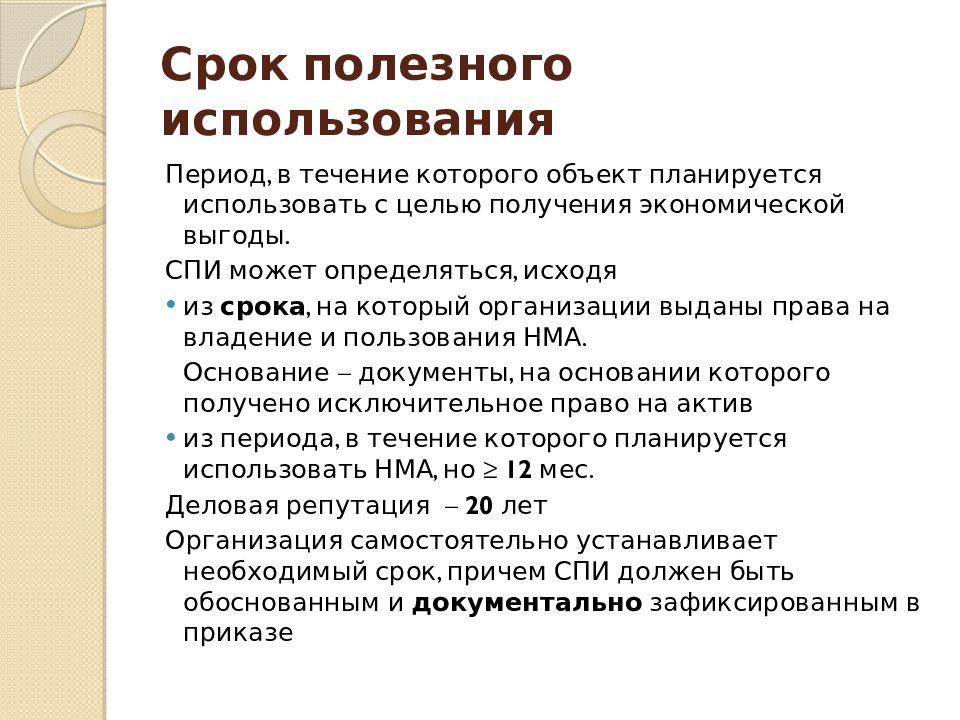

Амортизационная группа — группа объектов амортизируемого имущества (основных средств и нематериальных активов), сформированная на основании сроков полезного использования. Основное назначение амортизационной группы – определение срока полезного использования объекта.

Классификация ОС — это таблица, в которой для каждой амортизационной группы перечислены наименования входящих в нее ОС и соответствующие коды Общероссийского классификатора основных фондов.

Для целей налогового учета по классификации ОС определяют:

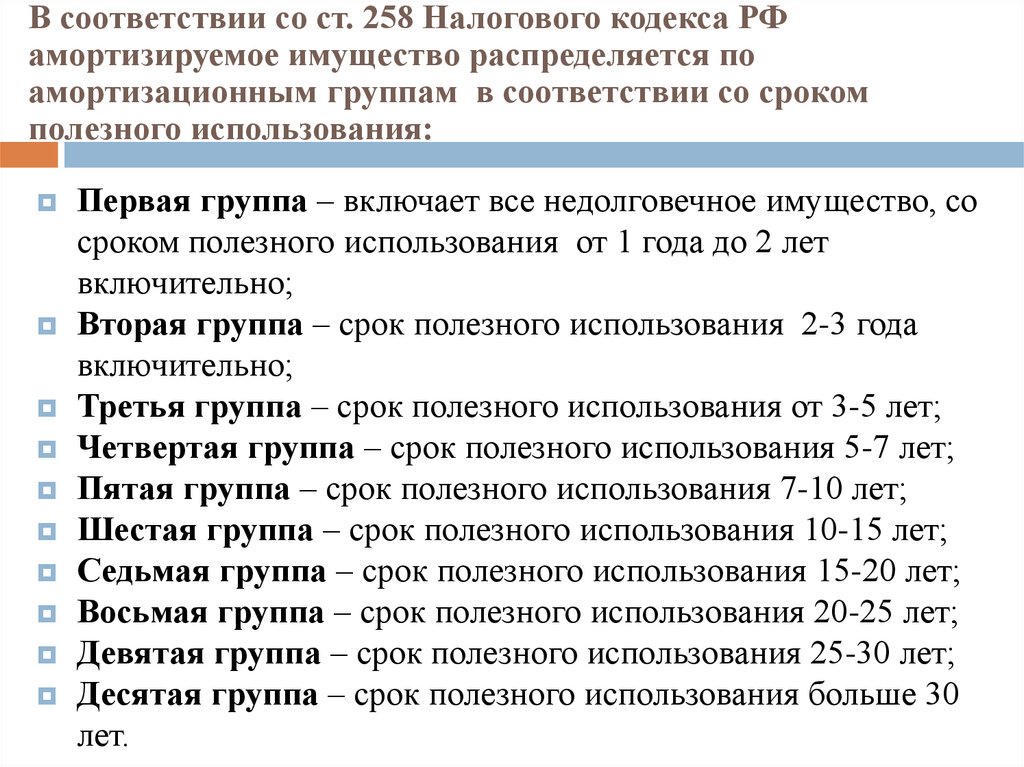

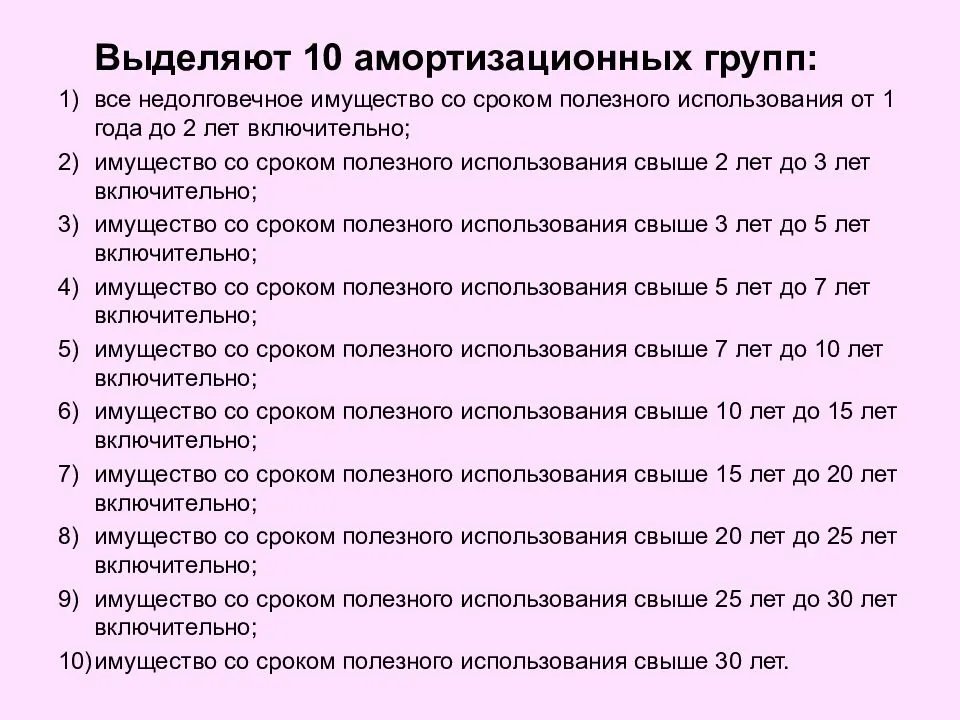

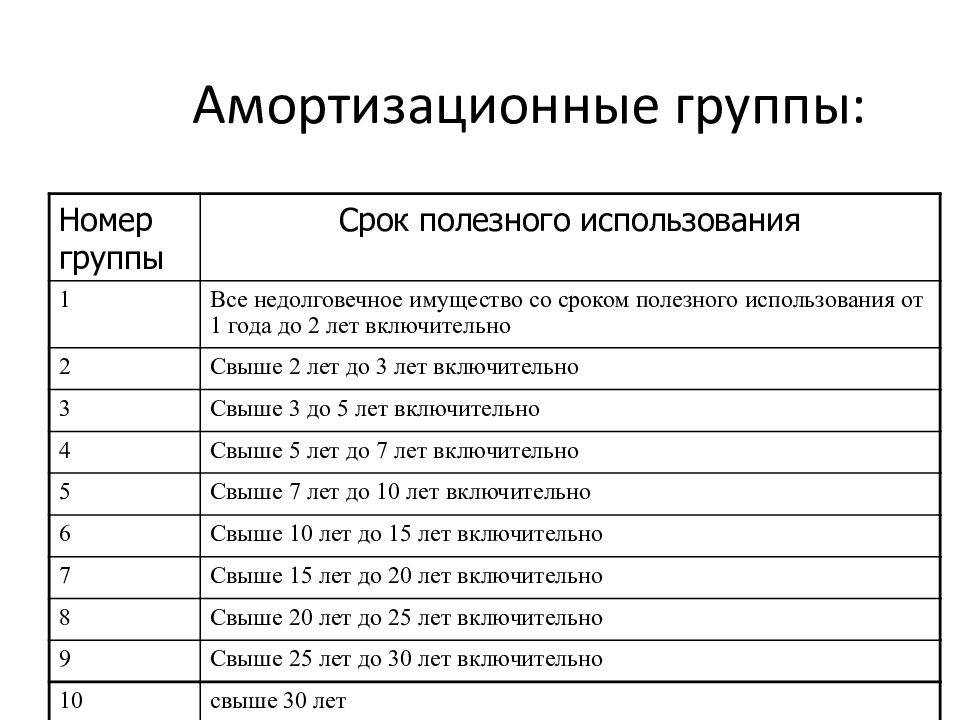

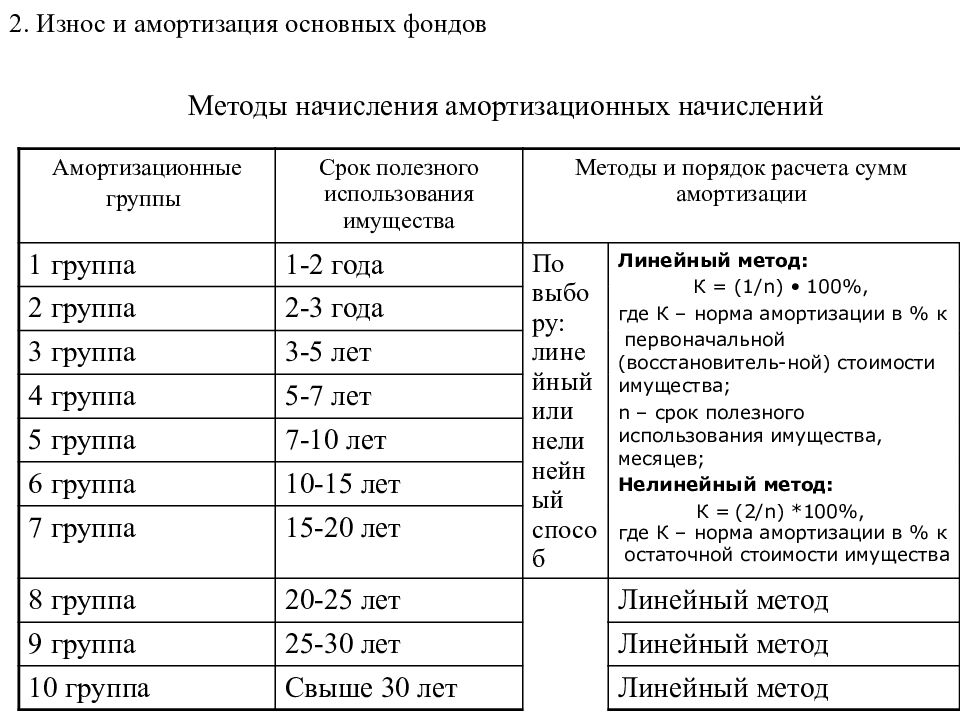

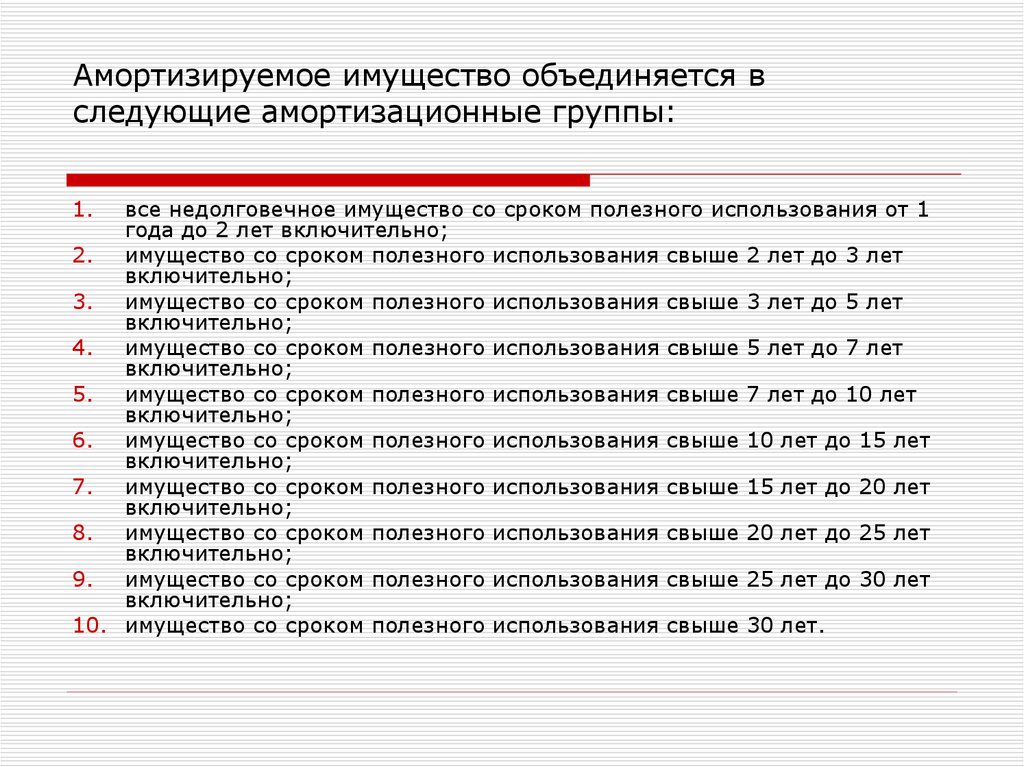

- амортизационную группу, к которой относится ОС. Все амортизируемое имущество объединяется в 10 амортизационных групп в зависимости от срока полезного использования имущества (п. 3 ст. 258 НК РФ). Амортизационные группы также важны для того, чтобы определить размер амортизационной премии, которая может быть применена по конкретному ОС;

- срок полезного использования должен быть в установленных для каждой амортизационной группы пределах (Письмо Минфина России от 06.07.2016 № 03-05-05-01/39563). Выбирайте любой срок в пределах СПИ, например наименьший, чтобы быстрее списать стоимость ОС на расходы (Письмо Минфина РФ от 06.07.2016 № 03-05-05-01/39563).

В классификации можно установить целую группу ОС. Расшифровка группы представлена в ОКОФ.

Определите амортизационную группу основного средства так:

- В первой графе ОКОФ найдите вид имущества, к которому относится ОС (9 цифр).

- Проверьте в первой графе классификации ОС код, указанный в ОКОФ.

- Если есть код в классификации ОС, посмотрите, к какой амортизационной группе ОС относится.

Определение амортизационной группы по коду ОКОФ

Как по коду ОКОФ определить амортизационную группу?

Структура кода ОКОФ (ОК 013-2014) такая – XXX.XX.XX.XX.XXX. Чтобы по коду ОКОФ определить амортизационную группу, к которой относится основное средство, необходимо поступить следующим образом:

Определите по ОКОФ код вида имущества, к которому относится ваше ОС. Код указан в первой графе таблицы ОКОФ. Например, прицеп, технически допустимая максимальная масса которого свыше 0,75 т, но не более 3,5 т, согласно ОКОФ, имеет код 310.29.20.23.112.

Проверьте, есть ли код, который вы нашли, в первой графе Классификации ОС.

Если он там есть, то посмотрите, к какой амортизационной группе он относится.

Если в Классификации ОС этого кода нет, то амортизационную группу ОС надо определять по коду группировки, в которую включено имущество. Заменив последний знак кода нулем, вы получите код группировки более высокого уровня. Если это не помогло, уберите последние три знака. И так далее, пока не обнаружите код группировки более высокого уровня в Классификации.

Пример. Определение амортизационной группы по коду ОКОФ

В Классификации ОС такой код не указан. Нет в ней и кода группировки 310.29.20.23.110 «Прицепы (полуприцепы) к легковым и грузовым автомобилям, мотоциклам, мотороллерам и квадрициклам». Однако в Классификации есть код группировки 310.29.20.23 «Прицепы и полуприцепы прочие». Он относится к пятой амортизационной группе (имущество со сроком полезного использования свыше семи лет до десяти лет включительно).

Значит, прицеп надо включить в пятую амортизационную группу.

Обращайте внимание на примечания к наименованиям ОС (они даны в третьей графе Классификации ОС) – там может быть перечислено имущество, исключаемое из соответствующей амортизационной группы или дополнительно включаемое в нее. Например, автопогрузчик с вилочным захватом, согласно ОКОФ, имеет код 330.28.22.15.110

В классификации ОС такого кода нет. Однако в ней есть подъемники, не включенные в другие группировки, с кодом ОКОФ 330.28.22.11.190. Они включены в четвертую амортизационную группу (имущество со сроком полезного использования свыше пяти лет до семи лет включительно). В примечании к ним указаны автопогрузчики. Получается, автопогрузчик с вилочным захватом включается в четвертую амортизационную группу.

Автопогрузчик: как учесть расходы?

264 НК РФ расходы на содержание служебного транспорта (автомобильного, железнодорожного, воздушного и иных видов транспорта) относятся к учитываемым в целях налогообложения прибыли прочим расходам, связанным с производством и реализацией. Однако автопогрузчик не является транспортом, поэтому эта норма в нашем случае не применяется. В то же время в п. 1 ст. 264 приведен открытый перечень затрат. Кроме того, согласно пп. 2 п. 1 ст. 254 НК РФ в состав материальных расходов включаются затраты на приобретение материалов, используемых на другие производственные и хозяйственные нужды (проведение испытаний, контроля, содержание, эксплуатацию основных средств и иные подобные цели). По мнению чиновников, расходы на приобретение ГСМ также могут быть учтены в целях налогообложения прибыли в составе материальных расходов в соответствии с пп. 5 п. 1 ст. 254 НК РФ как затраты на приобретение топлива, воды, энергии всех видов, расходуемых на технологические цели, выработку (в том числе самим налогоплательщиком для производственных нужд) всех видов энергии, отопление зданий, а также расходы на производство и (или) приобретение мощности, затраты на трансформацию и передачу энергии (Письма Минфина России от 22.06.2010 N 03-03-06/4/61, ФНС России от 16.07.2010 N ШС-37-3/6848). Поэтому расходы на топливо для автопогрузчика вполне можно учесть в целях исчисления налога на прибыль, но только при условии соблюдения требований п. 1 ст. 252 НК РФ.

Напомним, налогоплательщик вправе уменьшить полученные доходы на сумму произведенных расходов, за исключением указанных в ст. 270 НК РФ. При этом расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком, при условии, что они произведены для осуществления деятельности, направленной на получение дохода. К обоснованным относятся экономически оправданные затраты, оценка которых выражена в денежной форме (другими словами, экономически оправдан должен быть размер расходов), а к документально подтвержденным — затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ либо обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы. Также документальным подтверждением признаются документы, косвенно подтверждающие произведенные расходы (в том числе таможенная декларация, приказ о командировке, проездные документы, отчет о выполненной в соответствии с договором работе).

Автопогрузчики с вилочным захватом амортизационная группа – срок эксплуатации погрузчика

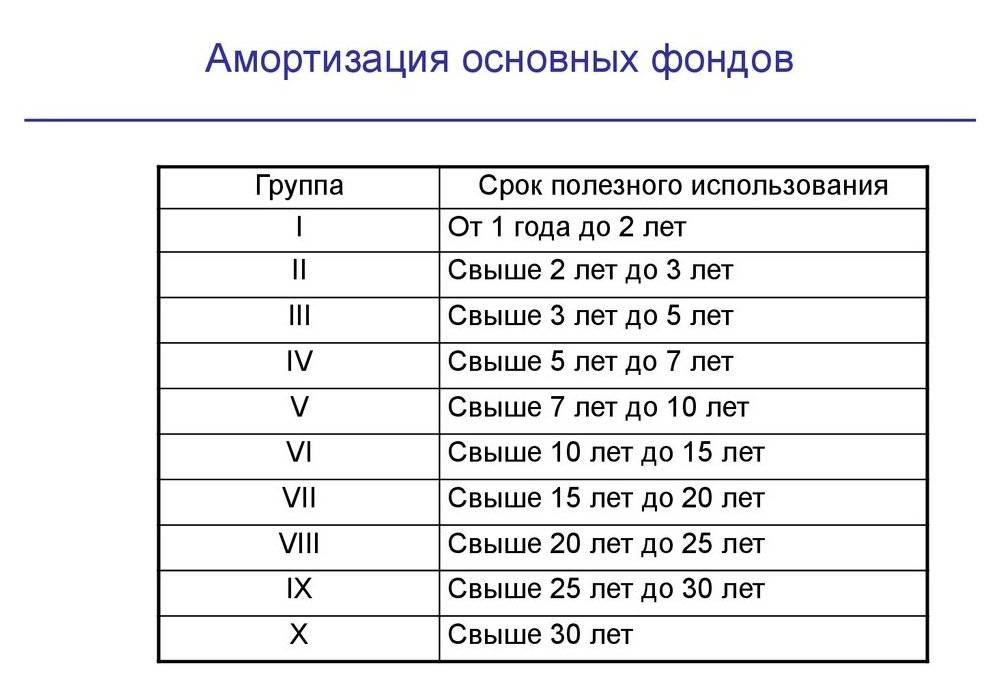

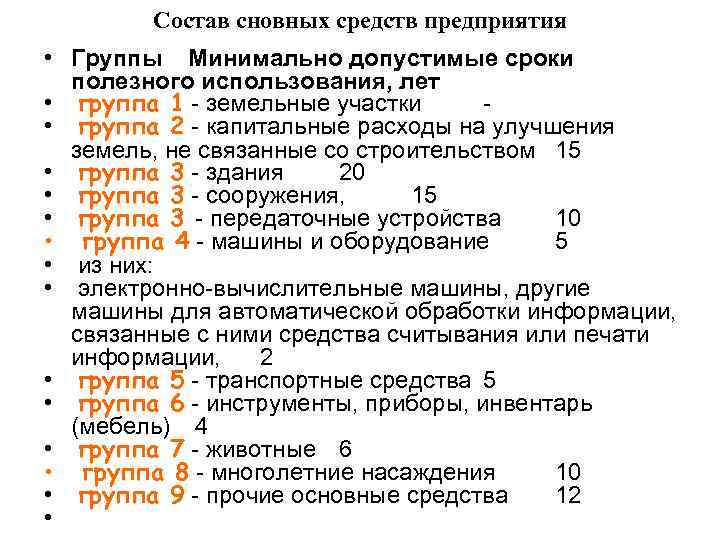

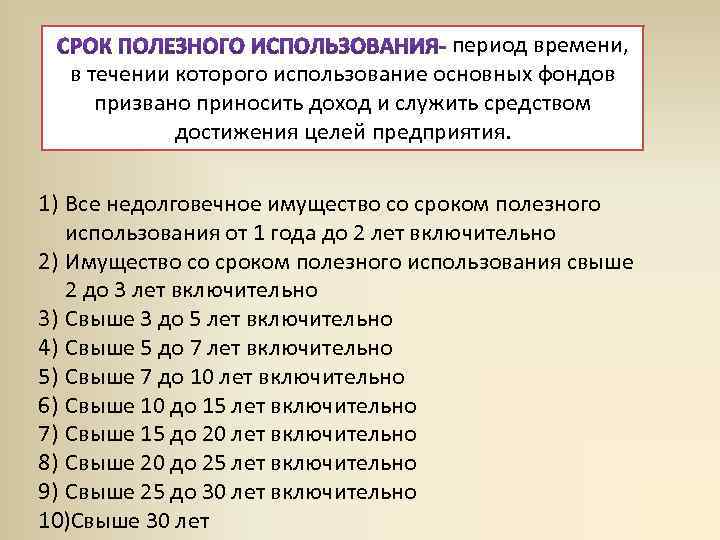

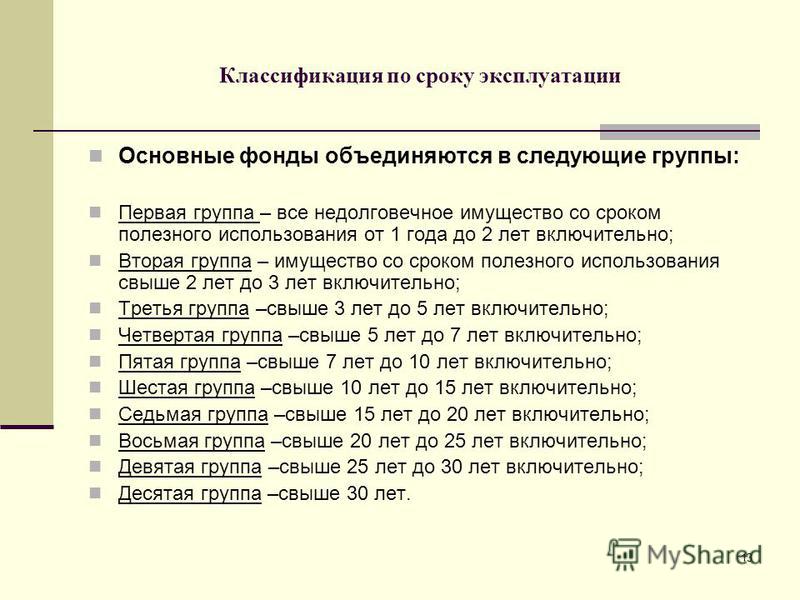

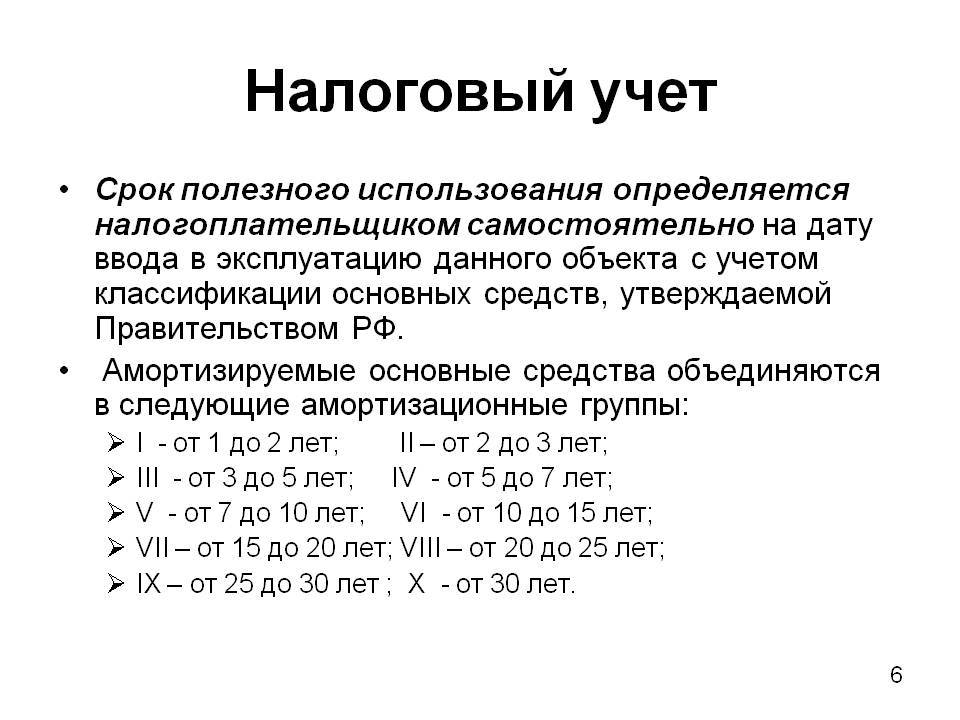

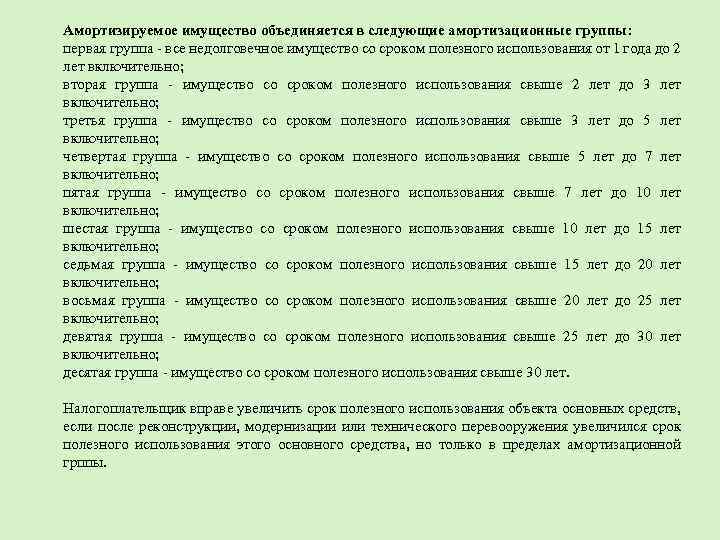

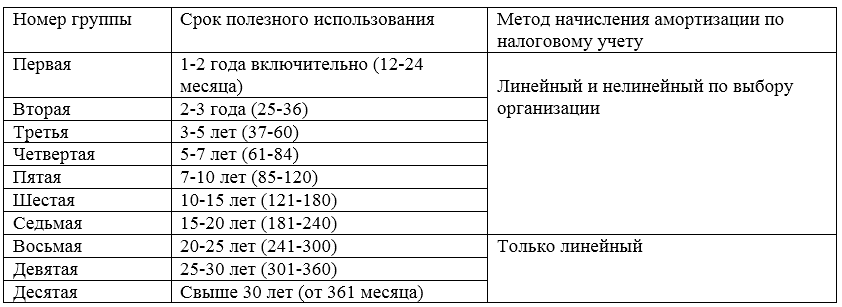

- первая группа – СПИ имущества составляет от 1 года до 2 лет (в любой группе в нее входит верхняя граница интервала);

- вторая группа – свыше 2 лет до 3 лет;

- третья группа – более 3 лет до 5 лет;

- четвертая группа – свыше 5 лет до 7 лет;

- пятая группа – более 7 лет до 10 лет;

- шестая группа – свыше 10 лет до 15 лет;

- седьмая группа – более 15 лет до 20 лет;

- восьмая группа – свыше 20 лет до 25 лет;

- девятая группа – более 25 лет до 30 лет;

- десятая группа – свыше 30 лет.

В автокран расположен в разделе «Транспортные средства» с кодом 310.29.10.51. По налоговой Классификации средства автотранспортные специального назначения с кодом по ОКОФ 310.29.10.5 отнесены к IV и V амортизационным группам. Поэтому организация может самостоятельно отнести автокран к любой из указанных групп.

Техника, которая регулярно проходит ТО, работает дольше

Не важно на сколько качественная техника работает у вас на складе. Даже погрузчики Тойота нуждаются в своевременном техническом обслуживании

Профилактические работы исключат внезапные поломки и предотвратить неожиданные затраты на ремонт и простой погрузчика. Поэтому регулярно ведите журнал работы погрузчика на складе и делайте вовремя ТО, только так можно будет использовать ресурс вилочного погрузчика по максимуму.

Если у вас есть вопросы или нуждаетесь в экспертной консультации по подбору погрузчика Тойота, вы всегда можете обратиться к нашим специалистам. Звоните по телефонным номерам, которые указаны на этой странице или отправляйте заявку нам на почту. И помните, работая с официальным дилером, вы получаете гарантировано качественную технику с доставкой прямо к вам на объект.

Автопогрузчик это транспортное средство или спецтехника

Специалисту не составит труда найти нужную информацию в перечне амортизационных групп. Все коды основных средств перечислены в регистре ОК 013-2014 (утв. Приказом Росстандарта № 2020-ст от 12.12.2014). В классификационной таблице групп есть три колонки — ОКОФ, наименование, примечание.

Для определения группы необходимо в первой колонке найти нужный ОКОФ. По полученным данным устанавливается амортизационная группа и срок полезного использования основного средства.

ОКОФ 330.28.92.27 — Экскаваторы и одноковшовые погрузчики самоходные прочие; прочие самоходные машины для добычи полезных ископаемых

- ОКОФ — Общероссийский классификатор основных фондов

- 300.00.00.00.000 — Машины и оборудование, включая хозяйственный инвентарь, и другие объекты

- 330.00.00.00.000 — Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты

- 330.28 — Машины и оборудование, не включенные в другие группировки

- 330.28.9 — Оборудование специального назначения прочее

- 330.28.92 — Оборудование для добычи полезных ископаемых подземным и открытым способами и строительства

- 330.28.92.2 — Машины прочие для перемещения, грейдерных работ, планирования, скреперных работ, выемки, трамбовки, уплотнения или добычи, самоходные, для грунта, минералов или руд (включая бульдозеры, одноковшовые экскаваторы и дорожные катки)

- 330.28.92.27 — Экскаваторы и одноковшовые погрузчики самоходные прочие; прочие самоходные машины для добычи полезных ископаемых

330.28.92.27 — Экскаваторы и одноковшовые погрузчики самоходные прочие; прочие самоходные машины для добычи полезных ископаемых

Классификатор: ОКОФ ОК 013-2014Код: 330.28.92.27Наименование: Экскаваторы и одноковшовые погрузчики самоходные прочие; прочие самоходные машины для добычи полезных ископаемыхДочерних элементов: 3Амортизационных групп: 0Прямых переходных ключей: 3

Подгруппировки

Группировка 330.28.92.27 в ОКОФ содержит 3 подгруппировки.

В статье мы знакомим вас с актуальными в настоящее время классификаторами ОС, поясняем, как применить их для корректного определения амортизационных групп. Мы рассказываем о правилах установления срока полезного использования для каждого объекта ОС и его роли в бухгалтерском и налоговом учете. Во 2 амортизационную группу основных средств в классификатор 2018 добавлено фонтанное и газлифтное оборудование. Остальные корректировки относятся к разделам «Сооружения и передаточные устройства» со 2 по 10 группу. В настоящее время в РФ существует ОКОФ, утвержденный Приказом Росстандарта № 2018-ст от 12.12.2014 года.

Каков срок амортизации данного оборудования в бухгалтерском и налоговом учете? К какой группе Классификации основных средств оно относится?

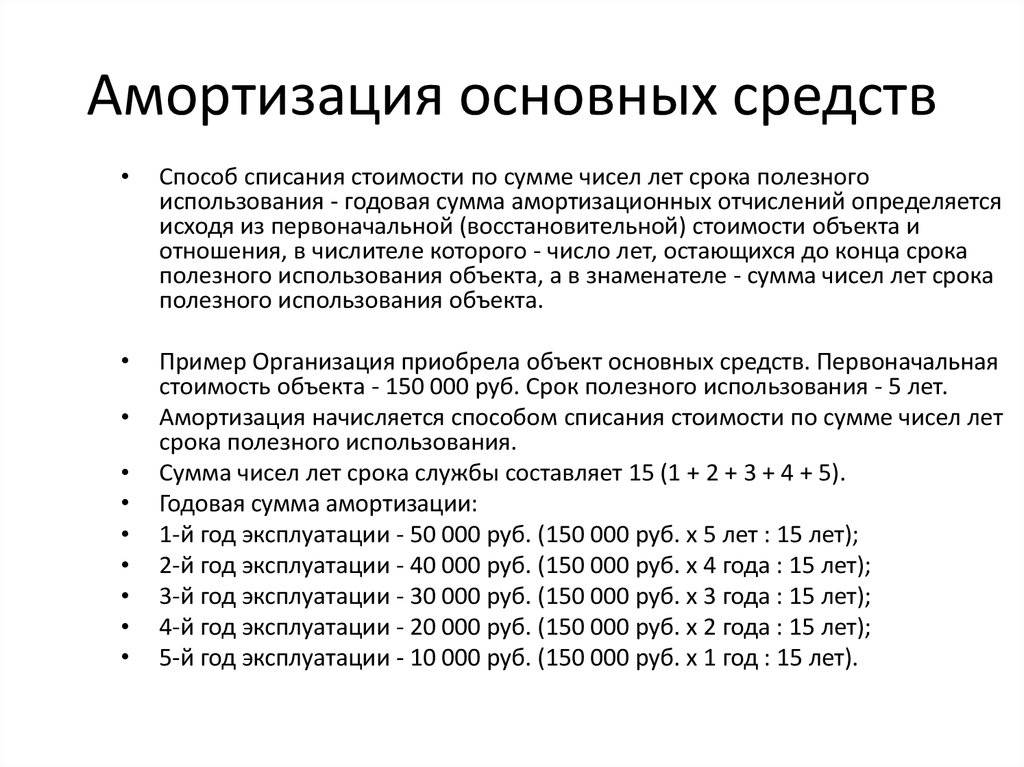

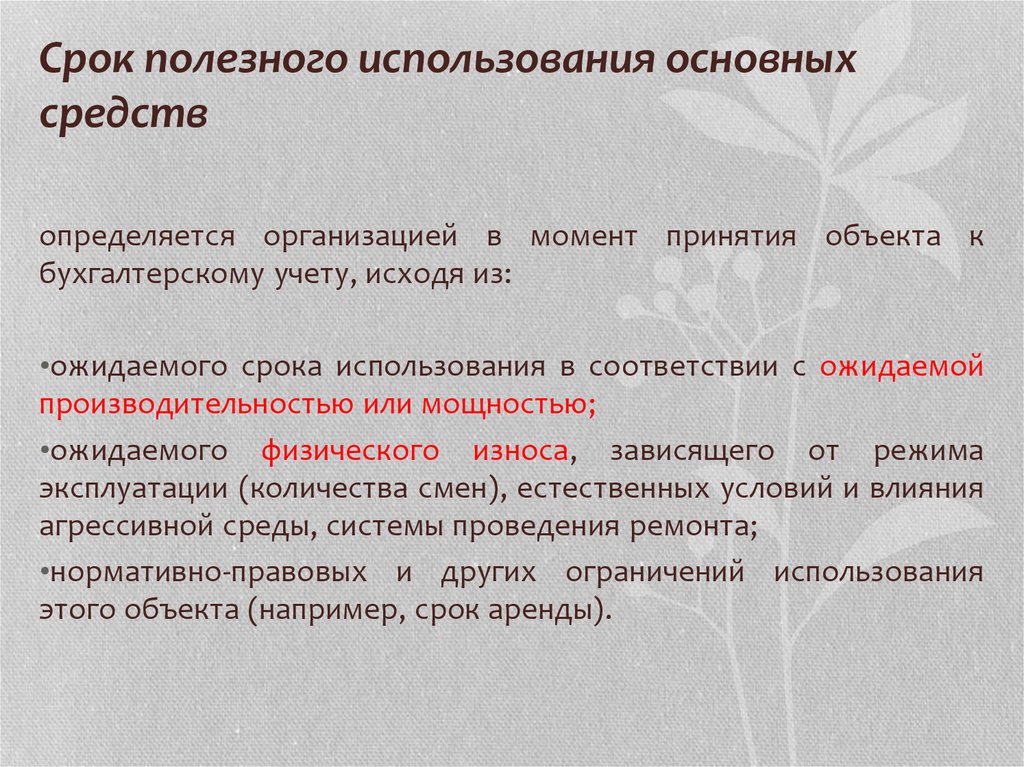

Амортизация приобретенного оборудования рассчитывается исходя из первоначальной стоимости и нормы амортизации, исчисленной исходя из срока его полезного использования. В бухгалтерском учете срок полезного использования объекта основных средств в силу п. 20 ПБУ 6/01 Учет основных средств»*(1) определяется при принятии его к учету исходя из:

- — ожидаемого срока его использования в соответствии с ожидаемой производительностью или мощностью;

- — ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

- — нормативно-правовых и других ограничений его использования (например, из срока аренды).

Таким образом, в бухгалтерском учете срок полезного использования определяется организацией самостоятельно исходя из указанных в п.

20 ПБУ 6/01 критериев, формируемых с учетом особенностей производственной деятельности предприятия.

Например, производители некоторых ледогенераторов обещают покупателям, что при надлежащем использовании и регулярном уходе срок их эксплуатации может составить 10 лет и более.

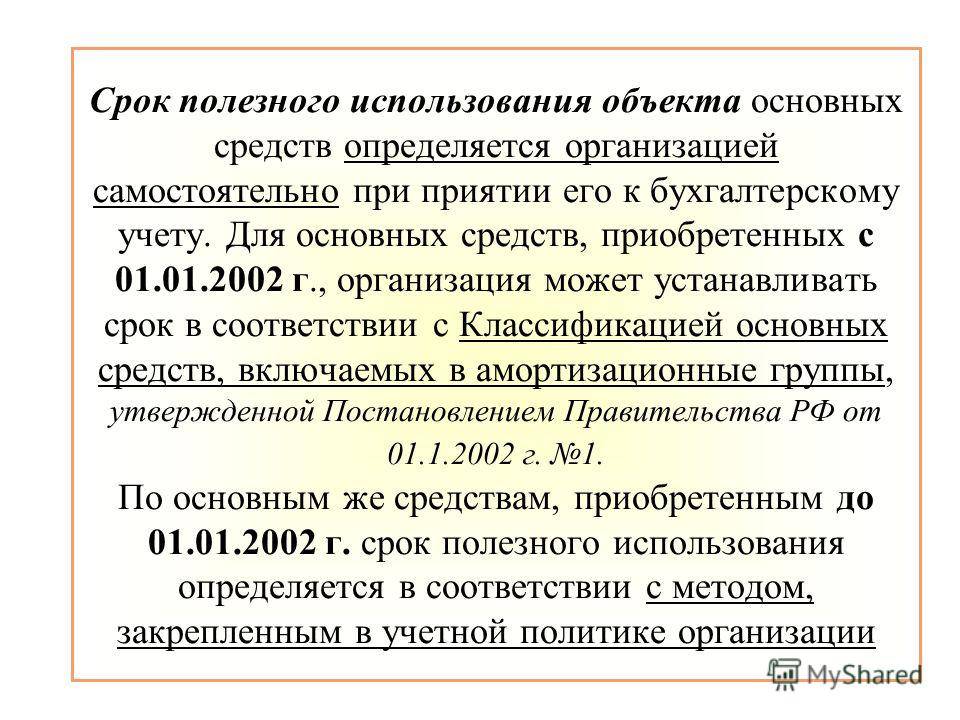

В налоговом учете согласно п. 1 ст. 258 НК РФ срок полезного использования определяется самостоятельно в соответствии с положениями настоящей статьи и с учетом Классификации основных средств, утвержденной Постановлением Правительства РФ от 01.01.2002 N 1. Пунктом 1 данного постановления установлено, что эта классификация может использоваться и для целей бухгалтерского учета.

Работа компании Техника Для Склада в апреле 2021 года

Увеличиваем вместимость Вашего склада на 50% Вышки LEMA со скидкой 10%!

Самоходные штабелеры LemaZowell дешевле на 15%!

Скидка до 50% на колеса для тележек

Паллетные стеллажи от 1037р. за паллетоместо

Согласно ст. 258 Налогового Кодекса Российской Федерации, дополнительно учитывая классификацию основных средств (классификация утверждена Правительственным Постановлением № 1 от 01.01.2002г.) при введении объектов основных средств (ОС) в пользование, налогоплательщик устанавливает срок их полезного использования самостоятельно. Амортизационная группа основных средств определяется в соответствии с полезным сроком использования.

Полезный срок использования амортизационной группы

Устанавливая полезный срок использования для различных видов складского оборудования можно применять соответствующие коды:

для штабелеров может быть использован код ОКОФ 14 2921030 /3/, — «погрузочно-разгрузочное оборудование и машины, оборудование для лабораторий, транспортное и сельскохозяйственное оборудование», который соответствует коду 14 2921030 классификации основных средств раздела «Машины и оборудование», это третья амортизационная группа (имущество, имеющее срок полезного использования более 3 — 5 лет, включая этот срок);

для электропогрузчиков – может быть использован ОКОФ 15 3599030 /9/ — «транспортные внутриобъектовые средства, имеющие в основе электрическую тягу (электрокары, электротележки, электропогрузчики и др.), которые соответствуют коду 15 3599301 «электропогрузчики» классификации основных средств раздела «Транспортные Средства», это третья амортизационная группа (имущество, имеющее полезные сроки использования 3 — 5 лет включая этот срок).

Внимание! Последовательность операций при определении полезного срока использования, как правило, закрепляется в учетной политике организации, так как является ее неотъемлемой составляющей

Третья амортизационная группа

Основные средства и их виды амортизационные группы основных средств

К какой амортизационной группе относится погрузчик. Помогаем защитить Ваши интересы в юридических вопросах.

«….Довод инспекции о том, что амортизация по катку должна начисляться не ранее государственной регистрации катка, правомерно отклонен судебными инстанциями как не основанный на нормах налогового законодательства. Предоставление налоговой декларации по транспортному налогу и уплата транспортного налога на самоходные машины, максимальная мощность электродвигателя которых превышает 4 кВт, обязательна в соответствии со ст. К какой амортизационной группе относится погрузчик дизельный.

Определяем амортизационную группу легкового авто

Амортизационная группа легкового автомобиля зависит не только от рабочего объема его двигателя, но и от его класса.

Как видим, если объем двигателя вашей новой машины превышает 3,5 л, то его амортизационная группа — однозначно 5-я. Также не возникнет сложностей в определении группы для недорогих малолитражных автомобилей: бюджетные легковушки никак не могут попасть в высший класс. Скорее всего, они попадут в 3-ю амортизационную группу. Сложнее всего определиться с амортизационной группой респектабельных с объемом двигателя до 3,5 л. Так, сомнения могут появиться, в частности, при покупке Audi A8 или Nissan Teana. К какому классу их отнести: к высшему или иному? В Классификации ОС никаких четких ориентиров нет.

Внимание!Класс автомобиля важен и при отнесении его к энергоэффективному ОС для возможности использования ускоренной амортизации и льгот по налогу на имущество (Подпункт 4 п. 1 ст

259.3, п. 21 ст. 381 НК РФ). Есть довольно старое Письмо Таможенного комитета, в котором к высшему классу рекомендовано относить автомобили представительского класса (Письмо ГТК России от 26.02.1997 N 04-30/3515). К этому Письму ГТК отсылают и налоговики (Письмо УФНС России по г. Москве от 21.12.2011 N 16-15/). А что считать представительскими машинами — решается индивидуально, при этом учитываются престижность марки, цена, комфортабельность салона и так далее. К примеру, у гибридного Lexus CT 200h бензиновый двигатель — 1,8 л, а цена автомобиля может доходить до 1,7 млн руб. Отнести такую машину к малому классу, конечно, можно, но у проверяющих это наверняка вызовет вопросы. В качестве экспертов они могут привлечь специалистов компании-производителя. И наверняка те подтвердят налоговикам (как уже подтвердили нам в телефонном разговоре), что все машины марки Lexus — представительского класса, а значит, высшего. Есть и другой подход: к высшему классу относить только легковушки длиной свыше 4,9 м. Он предложен Министерством экономики в 1998 г. (Методическое руководство РД 37.009.015-98, утв. Минэкономики России 04.06.1998). И в одном судебном споре организации удалось отстоять свою позицию — ссылаясь на небольшую длину своей машины, она утверждала, что автомобиль не относится к высшему классу (а следовательно, его не надо включать в 5-ю амортизационную группу (Постановление 17 ААС от 08.12.2008 N 17АП-8900/2008-АК)). Правда, есть и противоположные судебные решения (Постановление 11 ААС от 24.02.2011 по делу N А72-6500/2010). Вместе с тем если ваша машина длиннее 4,9 м, но на высший класс никак не тянет (это может быть недорогой универсал), то можете смело игнорировать рекомендации Минэкономики. Дело в том, что само Методическое руководство не было нигде ни зарегистрировано, ни опубликовано. А следовательно, не может устанавливать какие-то правила игры.

Амортизационная группа экскаватора-погрузчика

Mar 5, 2012 — Заметила что погрузчик стоит у бывшего бухгалтера в группе Машины… средств, включаемых в амортизационные группы погрузчиков не нашла. … имущество относится к группе «Машины и оборудование» (часть… Налог на движимое имущество, приобретенное после 01.01 …

В зависимости от срока полезного использования (СПИ) амортизируемое имущество (основные средства и нематериальные активы) распределяется по амортизационным группам (п. 1 ст. 258 НК РФ). К каким амортизационным группам относятся автотранспортные средства, расскажем в нашей консультации.

Автотранспортные средства в соответствии с Классификацией основных средств отнесены к III-V амортизационным группам. Напомним, что СПИ для них устанавливается следующий:

- III — свыше 3 до 5 лет включительно;

- IV — свыше 5 до 7 лет включительно;

- V — свыше 7 до 10 лет включительно.

| Амортизационная группа | Наименование автотранспортного средства |

| III | Автомобили легковые (с рабочим объемом двигателя не более 3,5л); Автобусы особо малые и малые длиной до 7,5м включительно; Автомобили грузовые с дизельным или бензиновым двигателем, имеющие технически допустимую максимальную массу не более 3,5т |

| IV | Автомобили легковые малого класса для инвалидов; Автобусы городские особо большие (автобусные поезда) длиной свыше 16,5 до 24м включительно; Автобусы дальнего следования; Автобусы средние и большие длиной до 12м включительно; Автомобили грузовые, дорожные тягачи для полуприцепов (автомобили общего назначения: бортовые, фургоны, автомобили-тягачи; автомобили-самосвалы); Автокатафалки; Автобетоновозы; Автолесовозы; Средства транспортные для коммунального хозяйства и содержания дорог |

| V | Автомобили легковые большого класса (с рабочим объемом двигателя свыше 3,5л) и высшего класса; Автобусы прочие особо большие (автобусные поезда) длиной свыше 16,5 до 24м включительно; Автомобили грузовые с дизельным двигателем, имеющие технически допустимую максимальную массу свыше 3,5т; Автомобили-тягачи седельные; Автогидроподъемники; Мусоровозы |

Если автотранспортное средство попадает в одну из указанных групп, то организация определяет СПИ в пределах срока, предусмотренного для соответствующей группы. Например, для легкового автомобиля с рабочим объемом двигателя свыше 3,5л СПИ может быть установлен от 85 месяцев до 120 месяцев включительно.

В автокран расположен в разделе «Транспортные средства» с кодом 310.29.10.51. По налоговой Классификации средства автотранспортные специального назначения с кодом по ОКОФ 310.29.10.5 отнесены к IV и V амортизационным группам. Поэтому организация может самостоятельно отнести автокран к любой из указанных групп.

Обращаем внимание, что кроме автокранов Классификация содержит упоминание и иных кранов, не отнесенных к транспортным средствам. Так, краны грузоподъемные в общем случае отнесены к VII амортизационной группе (СПИ свыше 15 до 20 лет включительно)

Также в отдельных группах Классификации можно встретить и иные упоминания кранов.

С какого момента начисляется амортизация?

Согласно п. 1 ст. 258 НК РФ в соответствии с установленными сроками полезного использования амортизируемое имущество распределяется по амортизационным группам. При этом срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию соответствующего объекта. Таким образом, автопогрузчик включается в четвертую амортизационную группу на дату его ввода в эксплуатацию. С 1-го числа месяца, следующего за месяцем, в котором объект введен в эксплуатацию (включен в соответствующую амортизационную группу), начинается начисление амортизации (п. 4 ст. 259 НК РФ).

Отметим, что в отношении автопогрузчика не действует п. 11 ст. 258 НК РФ, согласно которому основные средства, права на которые подлежат государственной регистрации по законодательству РФ, включаются в состав соответствующей амортизационной группы с момента документально подтвержденного факта подачи документов на регистрацию указанных прав. Речь идет о государственной регистрации прав на имущество. В силу ст. 131 ГК РФ госрегистрации подлежат права на недвижимое имущество. Что касается прав на движимое имущество, их регистрировать не надо, за исключением случаев, указанных в законе. Регистрировать сделку с автопогрузчиком закон не требует. В то же время необходимо помнить: сам автопогрузчик (рабочий объем двигателя внутреннего сгорания которого составляет более 50 куб. см (0,05 л)), несмотря на то что он не предназначен для движения по автомобильным дорогам общего пользования, подлежит государственной регистрации в органах Гостехнадзора в течение срока действия регистрационного знака «Транзит» или пяти суток после приобретения, таможенного оформления, снятия с учета, замены номерных агрегатов или возникновения иных обстоятельств, требующих внесения изменений в регистрационные данные. Это требование установлено Постановлением Правительства РФ от 12.08.1994 N 938 «О государственной регистрации автомототранспортных средств и других видов самоходной техники на территории Российской Федерации».